“Algo no está funcionando”: la soja vale casi el doble que hace 23 años, pero se pierde plata, según un informe

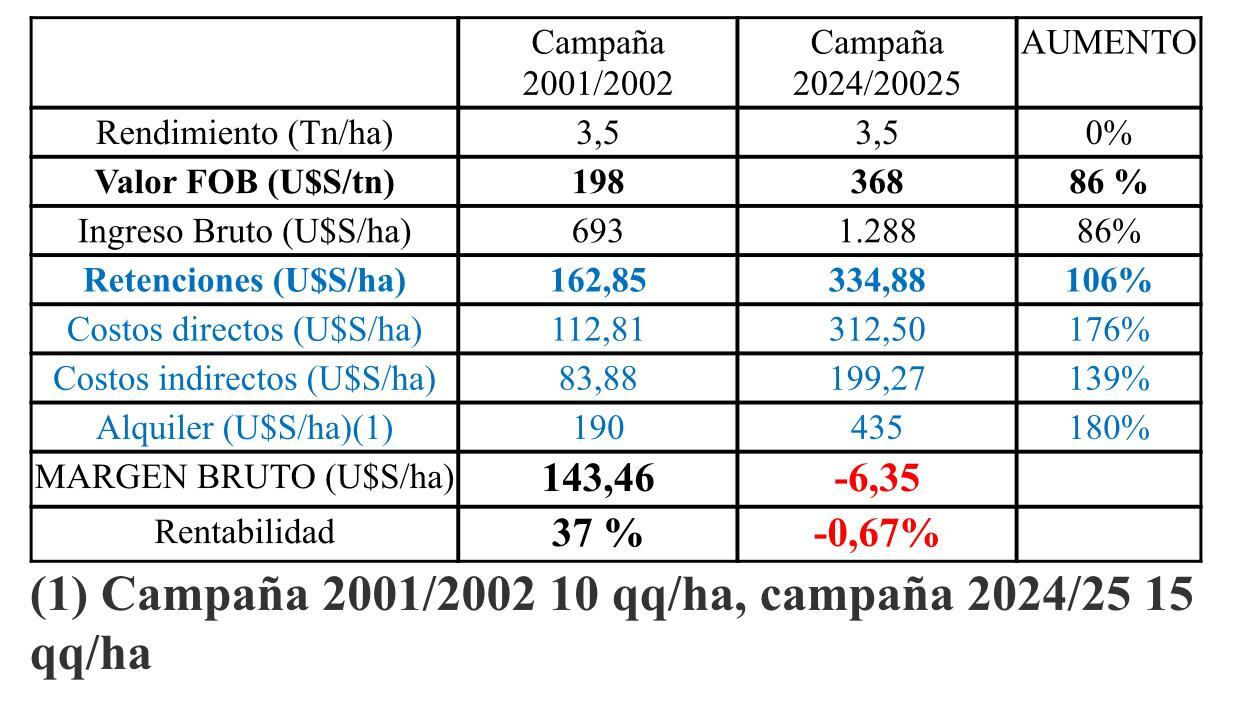

Mientras el precio FOB de exportación de la soja subió un 86% desde 2002 hasta la campaña 2024/25, la rentabilidad de un productor que alquila pasó de un margen positivo del 37% a uno negativo. Aunque hoy el precio de exportación es casi el doble que hace 23 años, el productor pierde plata.

El dato surge de un informe elaborado por Néstor Roulet, exsecretario de Agregado de Valor y productor agropecuario, quien comparó la rentabilidad de la soja en la campaña 2001/2002 —cuando se aplicaron por primera vez las retenciones— con la situación actual. En su análisis tomó como ejemplo un campo alquilado ubicado a 300 kilómetros de los puertos de Rosario, con un rinde de 35 quintales por hectárea.

“A pesar del aumento internacional de los granos, la competitividad de la soja fue decayendo desde el 2002 hasta la actualidad por el aumento de la presión impositiva y de los costos productivos, el famoso costo argentino”, advirtió en el informe. Roulet señaló que la combinación de un mercado cada vez más intervenido, proveedores de insumos concentrados, industrias de maquinaria protegidas e infraestructura en mal estado provocaron que los costos directos e indirectos se dispararan.

En 2002, con un precio FOB de US$198 por tonelada, el ingreso bruto era de US$693 por hectárea y el margen positivo por hectárea alcanzaba los US$143,46, lo que representaba una rentabilidad del 37%. En cambio, en la campaña 2024/25, con un precio internacional de US$368, el ingreso bruto subió a US$1288 por hectárea, pero el resultado final se tornó negativo: –US$6,35 por hectárea.

Roulet explicó que esta caída se debe al fuerte aumento de la carga fiscal y de los costos. Las retenciones por hectárea crecieron un 106%, al pasar de US$162,85 a US$334,88; los costos directos -como insumos, labores y seguro- aumentaron un 176%, de US$112,81 a US$312,50; los costos indirectos -como flete, cosecha y comercialización -subieron un 139%, de US$83,88 a US$199,27. Además, el valor del alquiler pasó de aproximadamente US$190 a US$435, lo que representó un salto del 180%.

“Todo eso implica que, por los mayores costos y la presión impositiva, hoy el productor pierde plata, mientras que en 2001-2002 ganaba el 37% de lo que había invertido. Entonces, hay algo que no está funcionando”, resumió el productor.

Otro factor clave es el uso cada vez mayor de insumos por problemas sanitarios y resistencia de malezas, lo que encarece la producción. “Antes, con glifosato alcanzaba. Ahora necesitás cinco o seis productos distintos”, señaló. A esto se suma el aumento de las labores. “En ese momento el gasoil estaba subsidiado. Hoy no. Una siembra demanda unos 50 litros por hectárea”, advirtió. Los insumos y las labores se volvieron mucho más costosos y complejos que hace 23 años.

En este contexto, Roulet alertó sobre lo que puede pasar si se interrumpe la baja de retenciones vigente hasta el 30 de junio próximo. “Si con una retención del 26% el número ya no cierra, si el primero de julio la sube al 30% o al 33% la situación se volverá muy compleja”, afirmó. Cuestionó la decisión del Gobierno de aplicar una baja solo temporal: “Sería un desastre volver a subir la retención de la soja. Primero, porque con ese nivel el productor pierde plata. Y segundo porque sería una pésima señal para la próxima campaña”.

La próxima campaña

El problema no termina en la campaña actual. Un análisis de Dante Garciandía, comerciante y productor de Carlos Tejedor, mostró que la campaña 2025/26 también proyecta números ajustados o directamente en rojo para los principales cultivos. En campos arrendados, tanto la soja de primera como la de segunda, arrojan márgenes negativos de –US$102,2 y –US$36,1 por hectárea, respectivamente.

El trigo también muestra resultados negativos bajo arrendamiento, con –US$73,8 por hectárea. El maíz tardío presenta una situación aún más crítica: –US$113,4 por hectárea, a pesar de un rendimiento estimado de 70 quintales.

“Con el perfil de suelo completo, no vemos grandes cambios en los márgenes proyectados para 2025/26. Si bien la baja en el precio de algunos insumos y fertilizantes ayuda, siguen siendo márgenes muy finos, especialmente para trigo, maíz y soja″, apuntó Garciandía. Por el contrario, la cebada y el girasol aparecen como opciones más rentables en este contexto.

Según los cálculos, la cebada logra un margen neto de US$161,3 por hectárea, y el girasol lidera en rentabilidad, con US$164,5 por hectárea. En tanto, el maíz de primera apenas logra mantenerse en equilibrio, con US$12,4 por hectárea. Cualquier variación en rinde o precio puede convertir ese resultado en negativo.

Este análisis, realizado sobre un modelo de campo de 200 hectáreas con todos los servicios contratados, muestra que el tipo de tenencia de la tierra será clave para la rentabilidad del productor en la próxima campaña. Los márgenes están calculados antes del impuesto a las ganancias y reflejan con claridad el peso de los costos fijos.

“Se necesitan políticas agropecuarias que pongan el foco en el sector, sin vueltas ni medidas de corto plazo”, sostuvo Garciandía. “La baja impositiva que inició el gobierno nacional es el camino, pero en la micro no la estamos viendo. Y necesitamos medidas sostenidas, porque el productor planifica a largo plazo, con rotaciones y estrategias mixtas. Tenemos que crecer no solo en lo productivo, sino con más productores adentro”, concluyó.

Mientras el precio FOB de exportación de la soja subió un 86% desde 2002 hasta la campaña 2024/25, la rentabilidad de un productor que alquila pasó de un margen positivo del 37% a uno negativo. Aunque hoy el precio de exportación es casi el doble que hace 23 años, el productor pierde plata.

El dato surge de un informe elaborado por Néstor Roulet, exsecretario de Agregado de Valor y productor agropecuario, quien comparó la rentabilidad de la soja en la campaña 2001/2002 —cuando se aplicaron por primera vez las retenciones— con la situación actual. En su análisis tomó como ejemplo un campo alquilado ubicado a 300 kilómetros de los puertos de Rosario, con un rinde de 35 quintales por hectárea.

“A pesar del aumento internacional de los granos, la competitividad de la soja fue decayendo desde el 2002 hasta la actualidad por el aumento de la presión impositiva y de los costos productivos, el famoso costo argentino”, advirtió en el informe. Roulet señaló que la combinación de un mercado cada vez más intervenido, proveedores de insumos concentrados, industrias de maquinaria protegidas e infraestructura en mal estado provocaron que los costos directos e indirectos se dispararan.

En 2002, con un precio FOB de US$198 por tonelada, el ingreso bruto era de US$693 por hectárea y el margen positivo por hectárea alcanzaba los US$143,46, lo que representaba una rentabilidad del 37%. En cambio, en la campaña 2024/25, con un precio internacional de US$368, el ingreso bruto subió a US$1288 por hectárea, pero el resultado final se tornó negativo: –US$6,35 por hectárea.

Roulet explicó que esta caída se debe al fuerte aumento de la carga fiscal y de los costos. Las retenciones por hectárea crecieron un 106%, al pasar de US$162,85 a US$334,88; los costos directos -como insumos, labores y seguro- aumentaron un 176%, de US$112,81 a US$312,50; los costos indirectos -como flete, cosecha y comercialización -subieron un 139%, de US$83,88 a US$199,27. Además, el valor del alquiler pasó de aproximadamente US$190 a US$435, lo que representó un salto del 180%.

“Todo eso implica que, por los mayores costos y la presión impositiva, hoy el productor pierde plata, mientras que en 2001-2002 ganaba el 37% de lo que había invertido. Entonces, hay algo que no está funcionando”, resumió el productor.

Otro factor clave es el uso cada vez mayor de insumos por problemas sanitarios y resistencia de malezas, lo que encarece la producción. “Antes, con glifosato alcanzaba. Ahora necesitás cinco o seis productos distintos”, señaló. A esto se suma el aumento de las labores. “En ese momento el gasoil estaba subsidiado. Hoy no. Una siembra demanda unos 50 litros por hectárea”, advirtió. Los insumos y las labores se volvieron mucho más costosos y complejos que hace 23 años.

En este contexto, Roulet alertó sobre lo que puede pasar si se interrumpe la baja de retenciones vigente hasta el 30 de junio próximo. “Si con una retención del 26% el número ya no cierra, si el primero de julio la sube al 30% o al 33% la situación se volverá muy compleja”, afirmó. Cuestionó la decisión del Gobierno de aplicar una baja solo temporal: “Sería un desastre volver a subir la retención de la soja. Primero, porque con ese nivel el productor pierde plata. Y segundo porque sería una pésima señal para la próxima campaña”.

La próxima campaña

El problema no termina en la campaña actual. Un análisis de Dante Garciandía, comerciante y productor de Carlos Tejedor, mostró que la campaña 2025/26 también proyecta números ajustados o directamente en rojo para los principales cultivos. En campos arrendados, tanto la soja de primera como la de segunda, arrojan márgenes negativos de –US$102,2 y –US$36,1 por hectárea, respectivamente.

El trigo también muestra resultados negativos bajo arrendamiento, con –US$73,8 por hectárea. El maíz tardío presenta una situación aún más crítica: –US$113,4 por hectárea, a pesar de un rendimiento estimado de 70 quintales.

“Con el perfil de suelo completo, no vemos grandes cambios en los márgenes proyectados para 2025/26. Si bien la baja en el precio de algunos insumos y fertilizantes ayuda, siguen siendo márgenes muy finos, especialmente para trigo, maíz y soja″, apuntó Garciandía. Por el contrario, la cebada y el girasol aparecen como opciones más rentables en este contexto.

Según los cálculos, la cebada logra un margen neto de US$161,3 por hectárea, y el girasol lidera en rentabilidad, con US$164,5 por hectárea. En tanto, el maíz de primera apenas logra mantenerse en equilibrio, con US$12,4 por hectárea. Cualquier variación en rinde o precio puede convertir ese resultado en negativo.

Este análisis, realizado sobre un modelo de campo de 200 hectáreas con todos los servicios contratados, muestra que el tipo de tenencia de la tierra será clave para la rentabilidad del productor en la próxima campaña. Los márgenes están calculados antes del impuesto a las ganancias y reflejan con claridad el peso de los costos fijos.

“Se necesitan políticas agropecuarias que pongan el foco en el sector, sin vueltas ni medidas de corto plazo”, sostuvo Garciandía. “La baja impositiva que inició el gobierno nacional es el camino, pero en la micro no la estamos viendo. Y necesitamos medidas sostenidas, porque el productor planifica a largo plazo, con rotaciones y estrategias mixtas. Tenemos que crecer no solo en lo productivo, sino con más productores adentro”, concluyó.

Aunque el precio internacional del grano pasó de 198 a 368 dólares por tonelada desde la campaña 2001/2002 hasta la actual, la rentabilidad del productor cayó del 37% a márgenes negativos LA NACION